No final da última semana, o Instituto Brasileiro de Geografia e Estatística (IBGE) divulgou que os brasileiros estão tendo menos filhos a cada ano que passa. Em 2023, o país teve o menor número de nascimentos pelo quinto ano seguido, sendo 2,52 milhões o menor número em quase 50 anos.

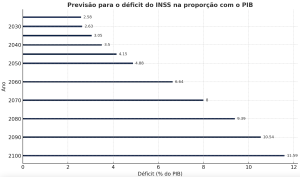

Essa queda constante da taxa de natalidade implica diretamente em uma preocupação latente do governo e economista: o possível rombo do Instituto Nacional do Seguro Social (INSS). As projeções do governo apontam que a sustentabilidade do instituto não existirá a longo prazo, com chances de quadruplicar o prejuízo nos próximos 75 anos – de acordo com dados do projeto da Lei De Diretrizes Orçamentárias (PLDO) de 2026.

Siga o canal do WSCOM no Whatsapp.

Para compreender melhor esse cenário, o Portal WSCOM conversou com a advogada Élida Pontes, especialista em direitos previdenciários. Segundo a Dra.,a necessidade de ajustes estruturais para a garantia dos direitos a longo prazo é latente.

“Defiro também ao envelhecimento populacional e a queda da taxa de natalidade juridicamente, há necessidade, sim, de ajustes estruturais para garantir a sustentabilidade a longo prazo, evitando assim o desequilíbrio financeiro”, explicou.

Com o envelhecimento da população e menos pessoas nascendo no Brasil, a preocupação é de que não haja trabalhadores o suficiente para financiar o benefício dos aposentados.

Segundo dados do governo, o percentual da população idosa deve saltar de 13,8% (2019) para 32,3% (2060). Enquanto isso, o percentual da população de 16 a 59 anos deve cair de 62,8% (2010) para 52,1% (2060).

“O modelo atual depende de um equilíbrio entre contribuintes, que são aquelas pessoas que estão contribuindo e beneficiários, que são aquelas pessoas que estão recebendo. Com a redução de jovens e o aumento de idosos, o risco de colapso aumenta, exigindo formas para manter a viabilidade jurídica e financeira”, explicou a advogada.

A reforma de 2019

O rombo previdenciário não é uma preocupação recente, tanto que em 2019 ocorreu a Reforma da Previdência, que teve como uma de suas mudanças o aumento da idade mínima para a aposentadoria – 62 anos para as mulheres e 65 anos para os homens.

Além disso, o tempo mínimo de contribuição foi fixado em 15 anos para as mulheres e 20 para os homens.

Embora essas mudanças tenham sido um passo para driblar o colapso iminente, ainda não foram o suficiente para evitá-lo. “A reforma da Previdência de 2019 trouxe avanços importantes, mas alguns pontos como a questão do equilíbrio entre contribuições e benefícios ainda são debatidos.

Outras alternativas

Para aqueles que já estão pensando na aposentadoria, mesmo que ainda no início da vida profissional, há alternativas para tentar garantir um salário fixo na melhor idade, uma delas é a previdência privada. Porém, a opção não é recomendada por todos os especialistas.

“Planos de previdência privada são alternativas juridicamente seguras, sim. Ela é regulamentada por órgãos como a superintendência de seguros privados e a comissão de valores mobiliários. No entanto, eu não indico atualmente a previdência privada”, pontuou a advogada.

Um planejamento com o auxílio profissional é outra opção para aqueles que já visam o futuro.

“Existem outras opções como realizar um planejamento previdenciário que seja focado na previdência social, que podem envolver a estratégia de contribuições e o planejamento financeiro personalizado para minimizar os benefícios sem depender exclusivamente dos planos privados. E a gente também pode adaptar esse planejamento ao que o cliente pode estar pagando e ao que ele planeja receber, ou seja, ele quer se aposentar futuramente com um salário mínimo, ele quer se aposentar com o teto do INSS”, concluiu a Dra. Élida.