Economia & Negócios

OPINIÃO: “Síntese fiscal dos estados”, por Jevuks Araújo e Pedro Alves

11/06/2020

Professor Jevuks Araújo

Por Jevuks Araújo e Pedro Alves

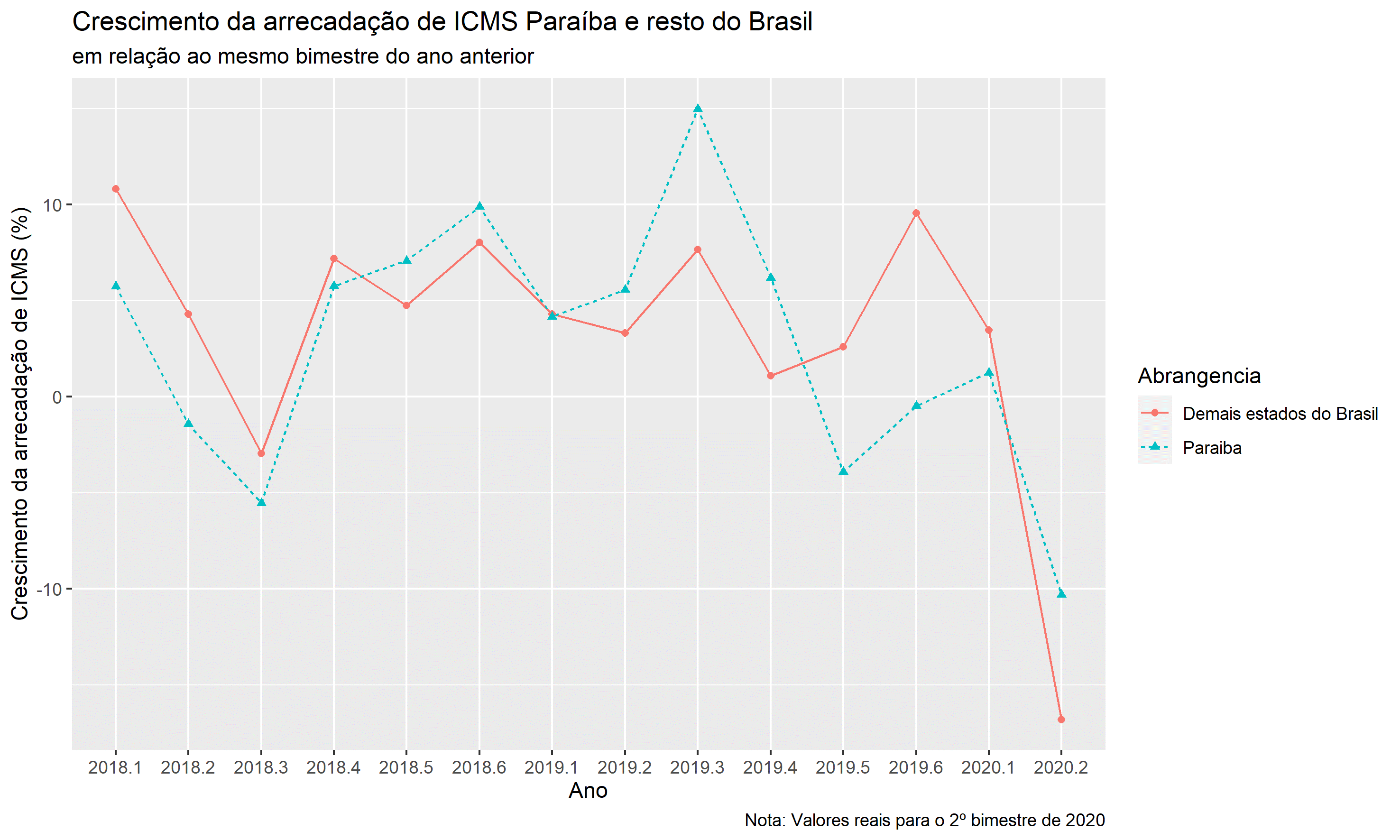

Os estados desempenham um papel fiscal importante no Brasil e, portanto, são parte relevante nos esforços de austeridade do país. Os 27 Estados, incluindo o Distrito Federal, foram responsáveis por cerca de 26,13% da carga tributária brasileira em 2019, sendo o Imposto sobre Circulação de Mercadorias e Serviços (ICMS) a principal fonte de arrecadação dos Estados. De acordo com os dados da Secretaria do Tesouro Nacional (STN), em 2019, a arrecadação de ICMS atingiu o patamar de R$ 259,81 bilhões registrando um crescimento de 4,78% em relação a 2018 mostrando a importância desse imposto no balanço orçamentário dos Estados. Os dados dos 4 primeiros meses do ano de 2020 indicam uma deterioração do desempenho fiscal dos Estados com arrecadação de ICMS reduzindo expressivamente em meio as restrições impostas as atividades econômicas com intuito de controlar a expansão da Covid-19. Os dados reacendem preocupações com a sustentabilidade fiscal dos Estados, além de comprometer os esforços de consolidação fiscal mais amplos do país.

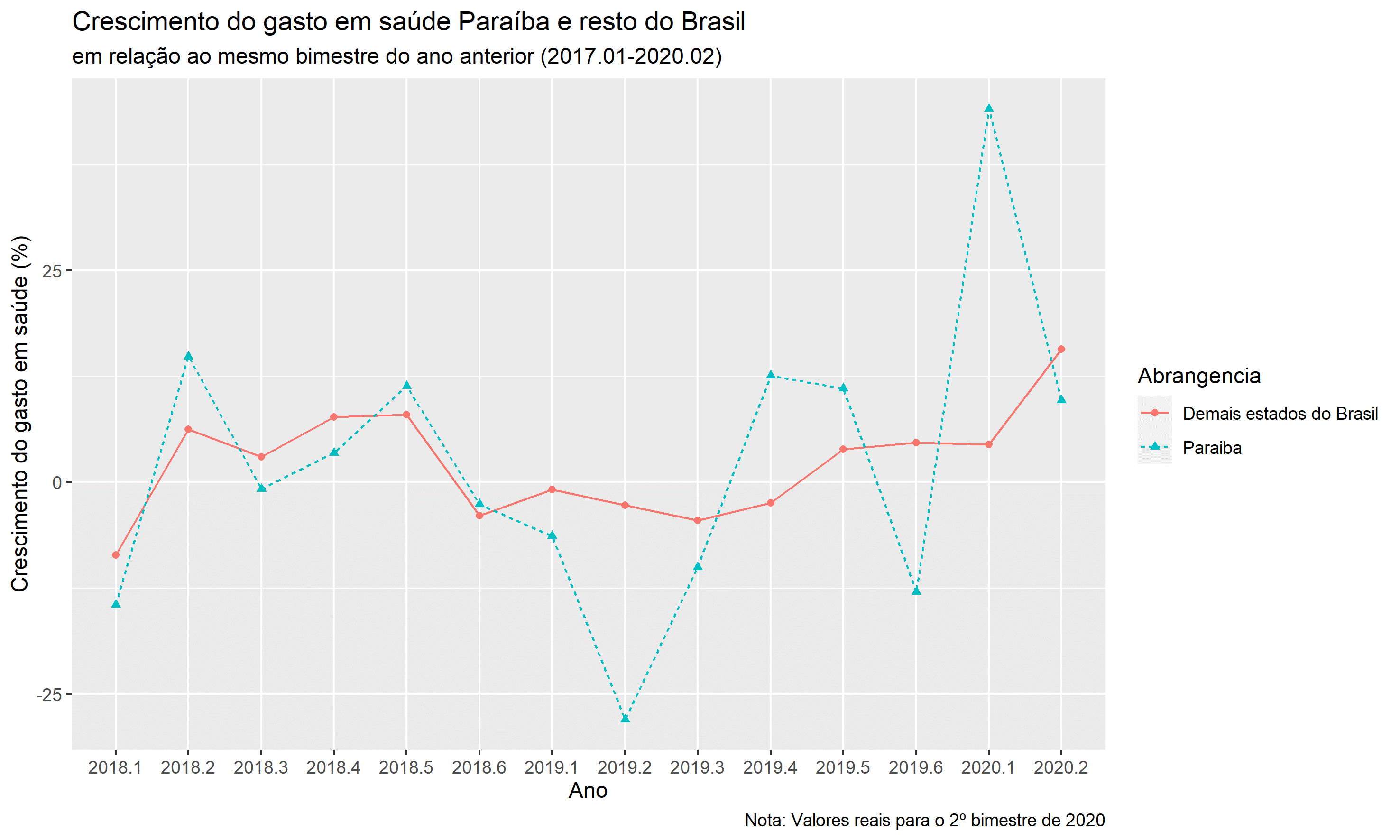

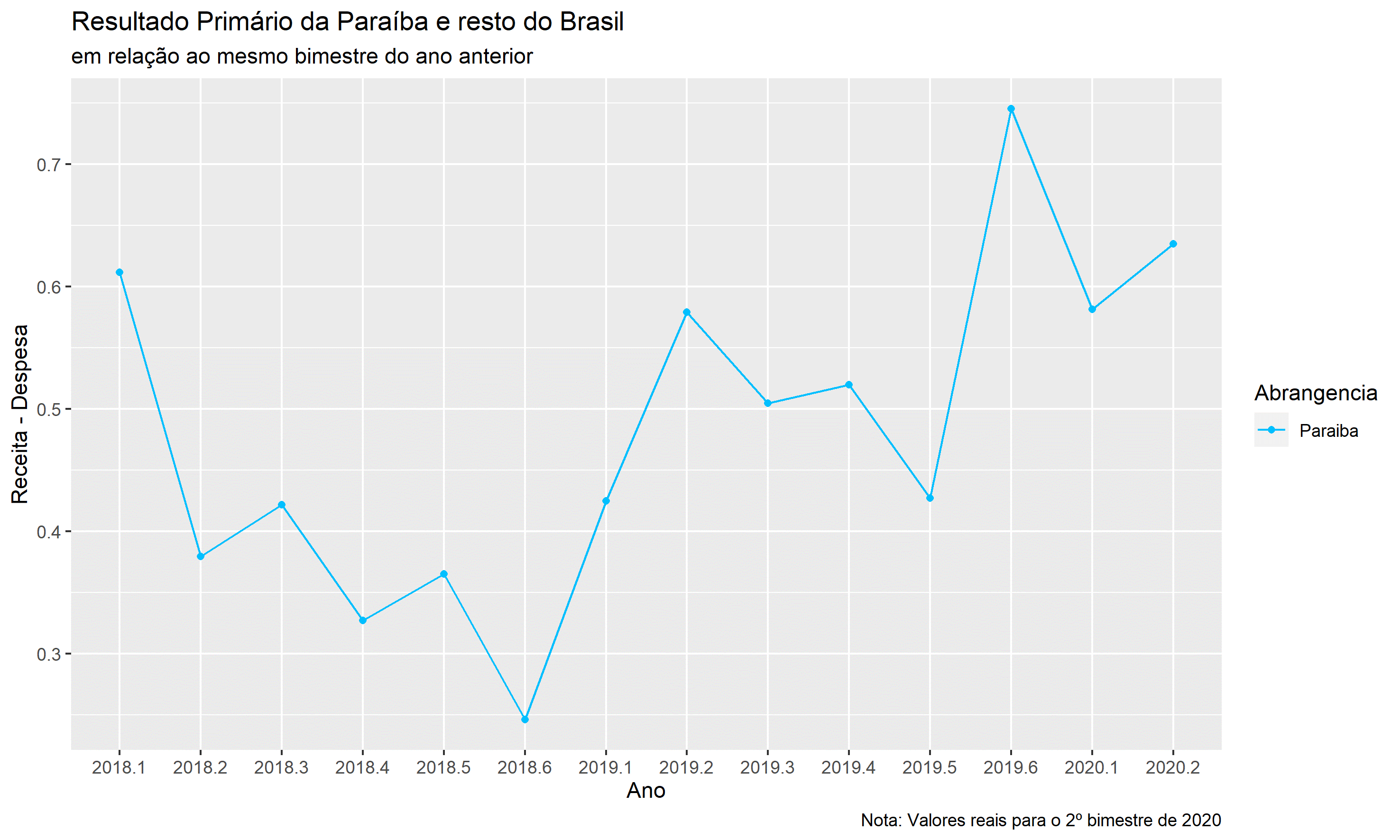

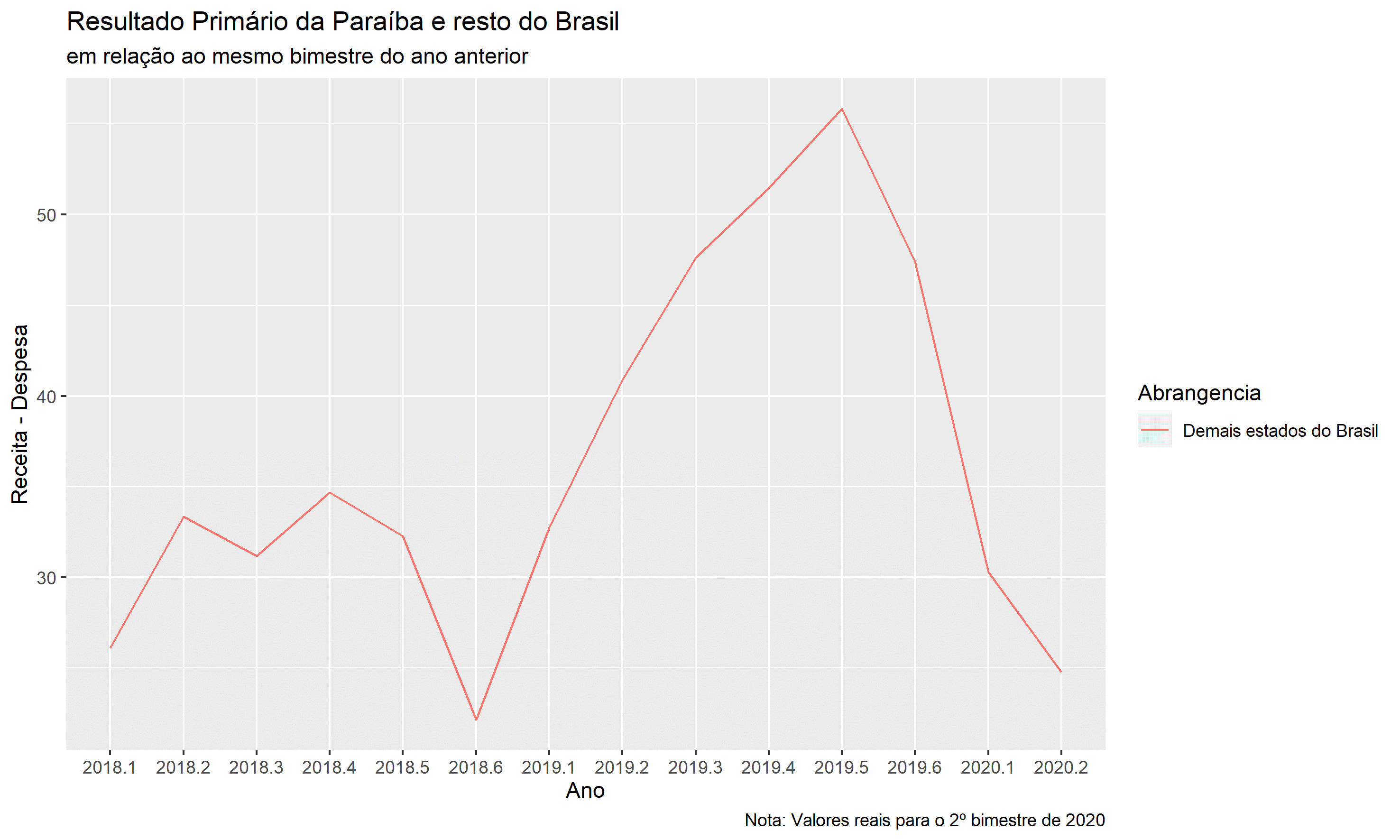

É improvável que as medidas recentes, por exemplo, o repasse de R$ 30 bilhões e suspensão do pagamento da dívida com União, levem os Estados para o nível adequado de equilíbrio fiscal. A forte recessão econômica que se estabelece e o desequilíbrio fiscal dos Estados deve reduzir ainda mais a qualidade dos serviços que esses são constitucionalmente obrigados a fornecer. Isso, por sua vez, se une à falta de coordenação e unidade política no Brasil, podendo acentuar a insatisfação da população com serviços públicos levando a novas ondas de protestos e aumentar a instabilidade política do país. Os dados em termos reais, mostram que no segundo bimestre de 2020 os Estados: a) Perderam R$ 7,1 bilhões de receita de ICMS; b) Aumentaram R$ 2,8 bilhões os gastos na função Saúde e c) O Resultado Primário reduziu em R$ 15 bilhões.

Em meio a redução das atividades econômicas, a arrecadação de ICMS teve no segundo bimestre de 2020 uma redução real 16,8% comparado ao mesmo período do ano anterior. Essa redução representa uma perda real de arrecadação de aproximadamente R$ 7,1 bilhões. No mesmo período de comparação a arrecadação de ICMS do Estado da Paraíba registrou uma queda real de 10,3%, o que representa uma perda real de aproximadamente R$ 49,3 milhões de receita própria.

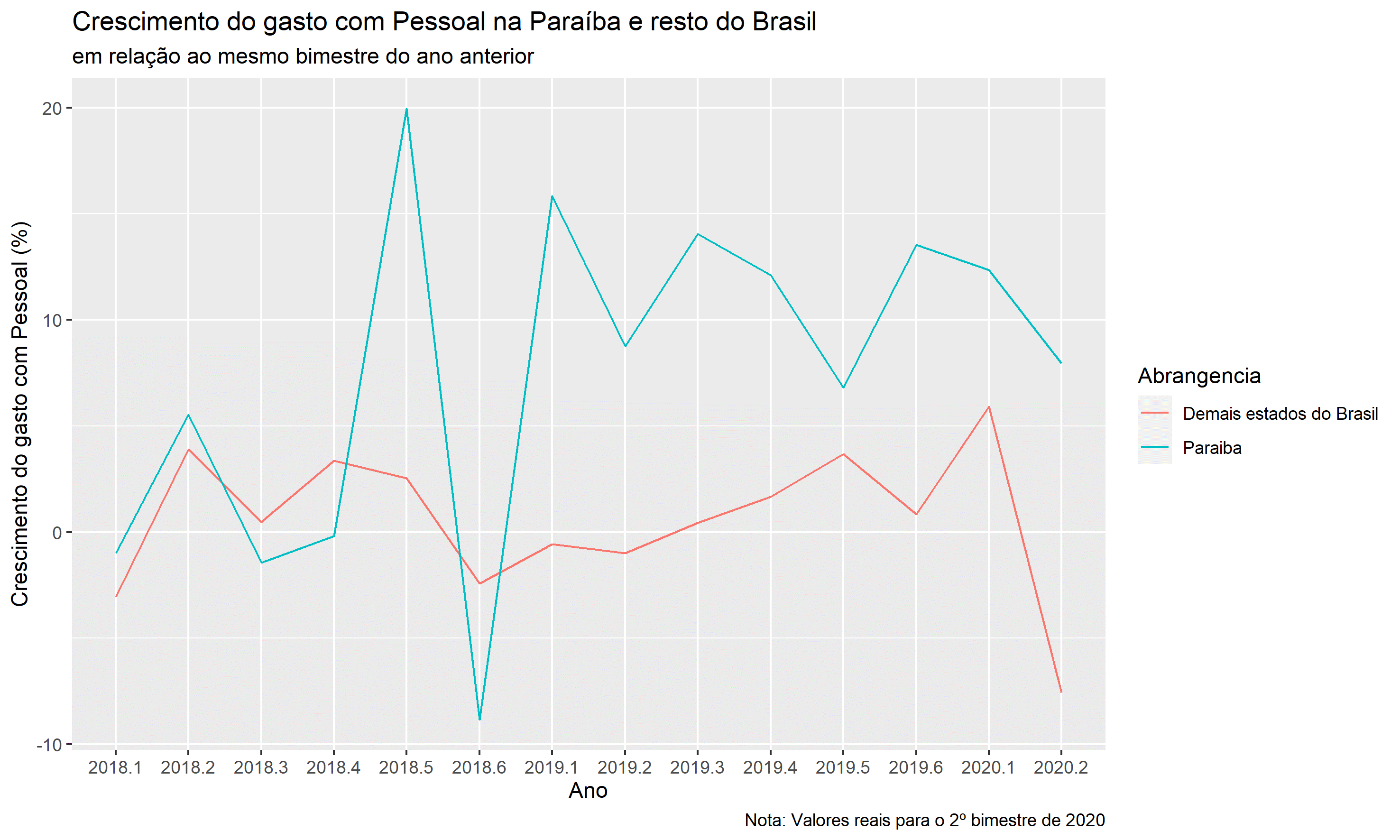

Os gastos estaduais na função saúde apresentaram um crescimento real de 15,6% no segundo bimestre de 2020 em relação ao mesmo período do ano anterior. Em relação aos gastos com pessoal houve redução real da 7,5%. Esses resultados evidenciam medidas dos Estados de combate a crise na saúde com certo controle fiscal.

No Estado da Paraíba o pico do crescimento dos gastos com saúde foi verificado no primeiro bimestre de 2020. Entretanto, houve um aumento real nas despesas com pessoal de 7,9% o que vai na via contrária dos outros Estados. Destacamos que os dados analisados ainda não capturam os efeitos do reajuste salarial de 5% que o Governo do Estado.

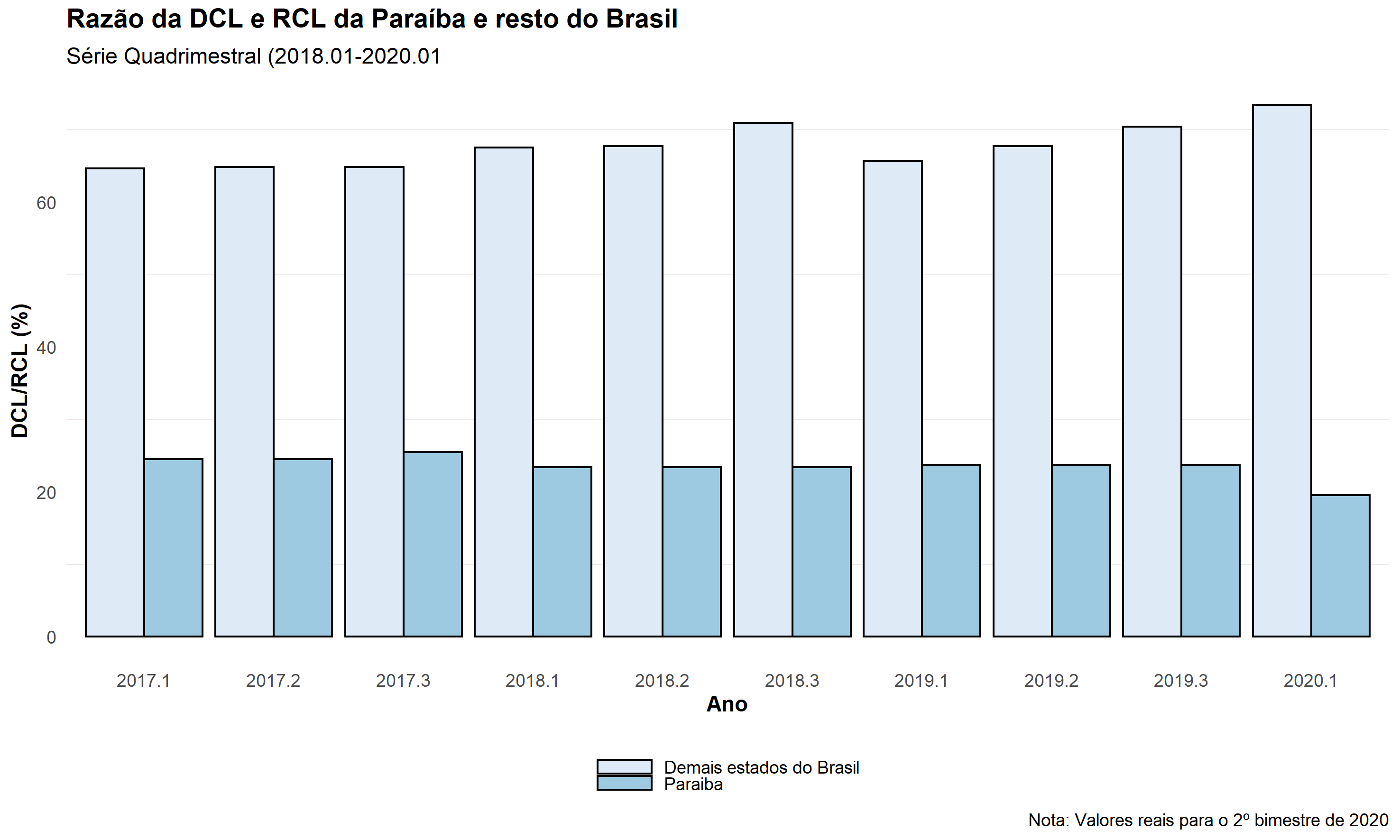

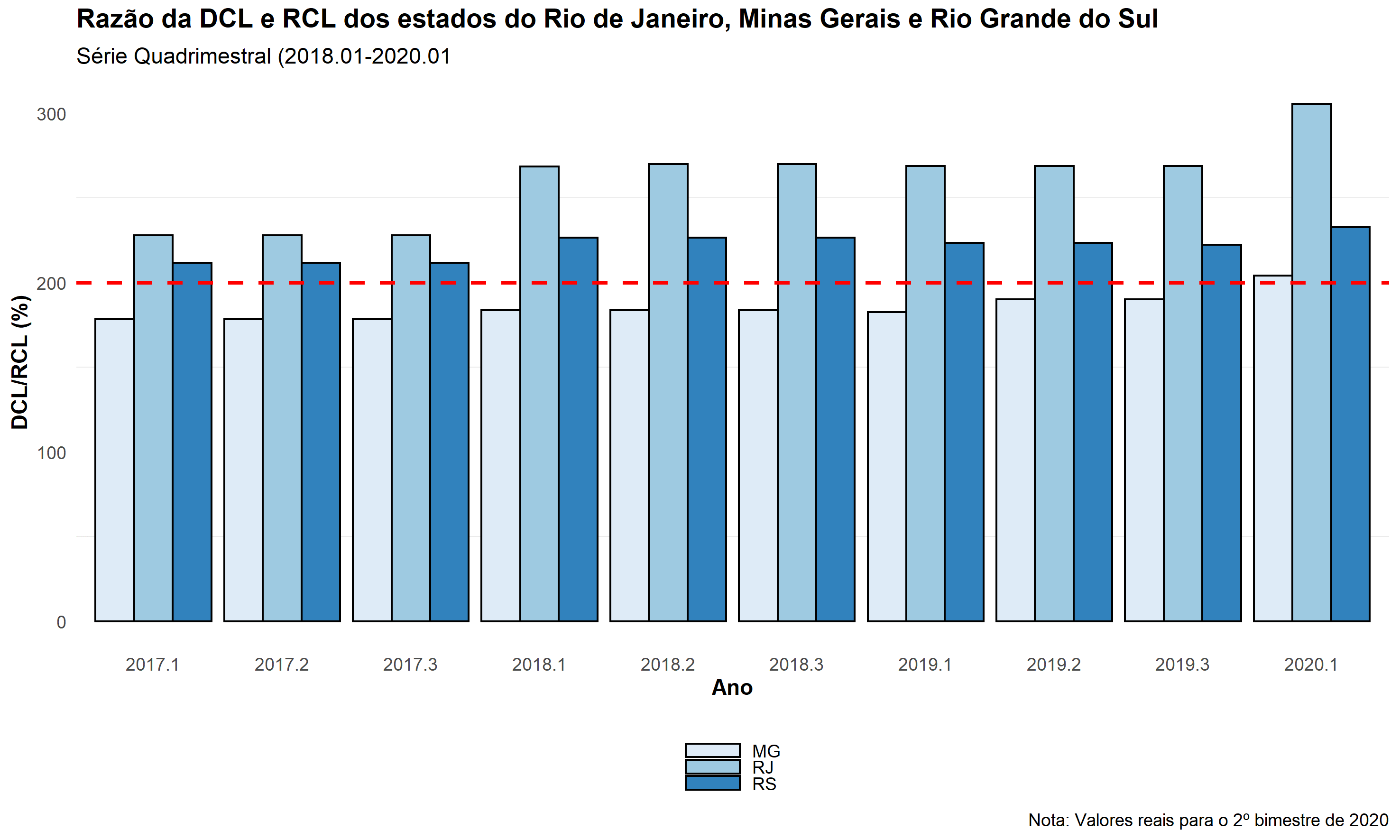

Embora os indicadores da dívida mostrem que os Estados, em média, conseguem manter a dívida dentro de patamares aceitáveis apresentando baixa razão entre Dívida Consolidada Líquida (DCL) e Receita Corrente Líquida (RCL) e Resultado Primário Positivo (RPP). A realidade entre os Estados é muito divergente, por exemplo, os Estados do Rio de Janeiro, Minas Gerais e Rio Grande do Sul apresentam um cenário de elevada deterioração fiscal.

Os indicadores para Paraíba mostram que o Estado tem conseguido manter um desempenho fiscal melhor que a média nacional. A razão DCL/RCL reduziu ao longo período observado e o Resultado Primário aumentou. Importante observar que o Governo da Paraíba agiu de forma prudente e, antecipadamente, conseguiu na justiça a suspensão do pagamento de parte relevante da sua dívida.

De forma mais específica, é possível observar que os Estados do Rio de Janeiro, Minas Gerais e Rio Grande do Sul ultrapassam o limite de endividamento de 200% da Receita Corrente Liquida estabelecido pela União no primeiro trimestre do ano de 2020. Entre esses, destacamos o péssimo resultado registrado pelo Rio de Janeiro, segundo estado com maior número de casos confirmados do Covid-19. A difícil situação Fiscal enfrentada pelos Estados pode aumentar a pressão para a reabertura precoce das atividades econômicas.

Esta análise tem a finalidade de ilustrar o atual cenário fiscal e busca contribuir com a discussão das finanças públicas estaduais, dado o efeito da COVID-19. Esses dados foram retirados do Relatório de Gestão Fiscal (RGF) e Relatório Resumido da Execução Orçamentária (RREO) da Secretaria do Tesouro Nacional 3. Todas as variáveis, com exceção da razão da Dívida Corrente Líquida em relação a Receita Corrente Líquida, foram atualizadas a preços do 2º bimestre de 2020 pelo Índice Nacional de Preços ao Consumidor Amplo (IPCA), do Instituto Brasileiro de Geografia e Estatística (IPCA-IBGE4)

Os comentários a seguir são de responsabilidade exclusiva de seus autores e não representam a opinião deste site.